来源:国元期货研究

宏观方面:中美经贸高层会谈5月10日至11日在瑞士日内瓦举行。美方承诺取消根据2025年4月8日第14259号行政令和2025年4月9日第14266号行政令对中国商品加征的共计91%的关税,修改2025年4月2日第14257号行政令对中国商品加征的34%的对等关税,其中24%的关税暂停加征90天,保留剩余10%的关税。相应地,中方取消对美国商品加征的共计91%的反制关税;针对美对等关税的34%反制关税,相应暂停其中24%的关税90天,剩余10%的关税予以保留。中方还相应暂停或取消对美国的非关税反制措施。

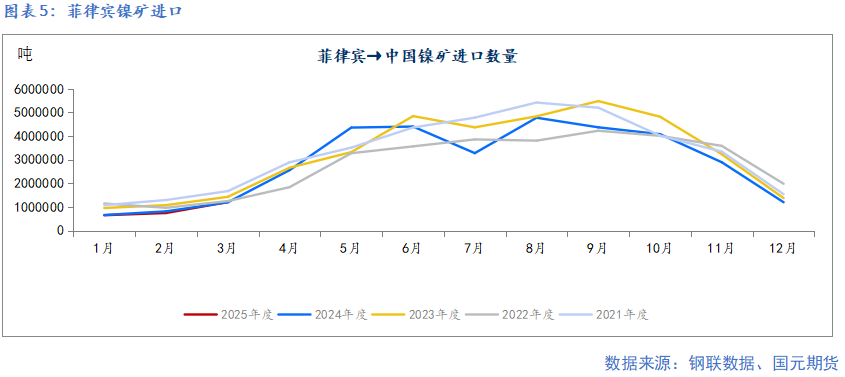

消息面:菲律宾媒体2月的报道,该国国会或最早在6月批准一项禁止原矿出口的法案,以促进下游发展,计划在法律签署5年后实施禁令。近期市场有消息称“菲律宾政府计划自2025年6月起实施镍矿出口禁令”,或增加市场情绪的担忧。

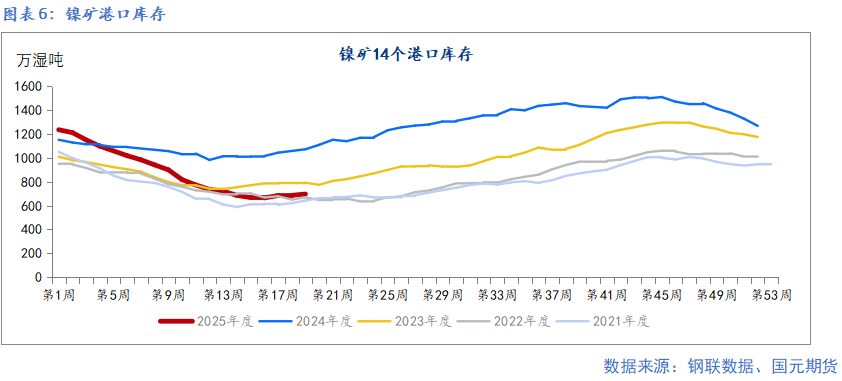

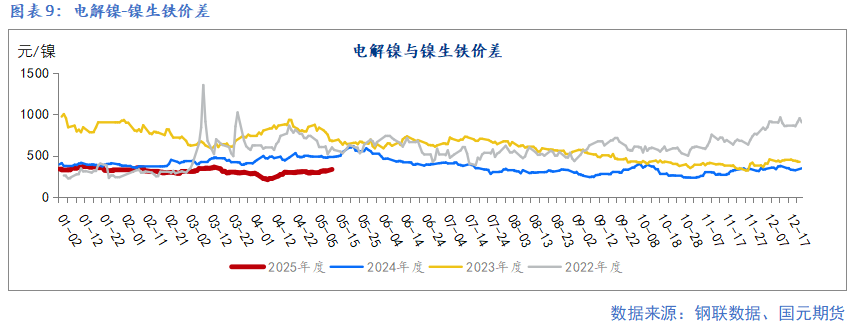

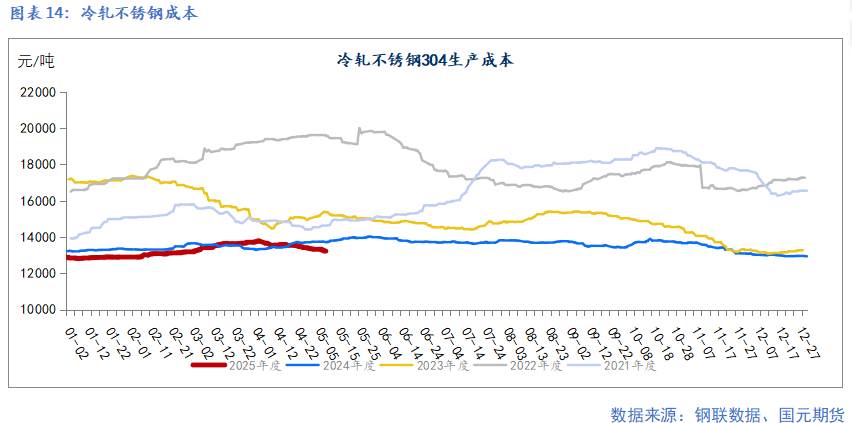

镍矿方面,印尼特许权使用费新政(PNBP)4月26 日生效,税率从 10%上调至14%-19%,导致镍产业链(矿、镍铁、中间品)成本普遍抬升,镍矿供应紧缺现象仍存。菲律宾方面,苏里高矿区尚处降雨,装船发货延迟。目前,镍矿价格维持坚挺。精炼镍基本面过剩格局目前仍未改变,国内精炼镍产量预计继续增加。硫酸镍供应仍较为紧张,成本支撑较为明显,硫酸镍下探空间不足。印尼镍铁成本高企,部分铁厂成本倒挂。不锈钢价格低位运行,钢厂在生产和消费压力下加大对镍铁的压价力度。

不锈钢方面,钢厂压价采购高镍铁,镍铁成交价格下移,不锈钢成本下降,钢厂吨钢利润有所修复。不锈钢供应处于高位,下游终端维持刚需补库采买为主,需求释放有限,难以支撑价格上行。

操作建议:镍价基本面处于强预期弱现实中,价格短期偏强,但是上方空间有限,建议区间震荡看待,低买高卖。不锈钢供需走弱,关注成本支撑。

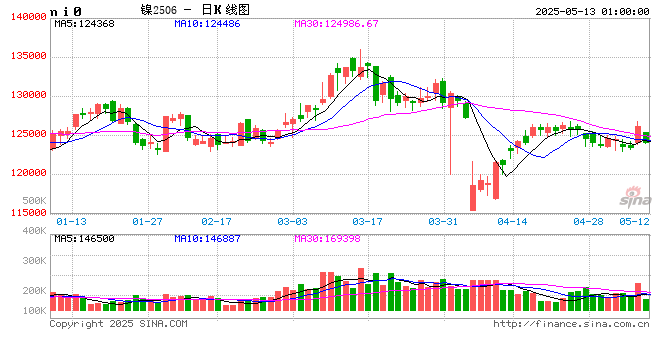

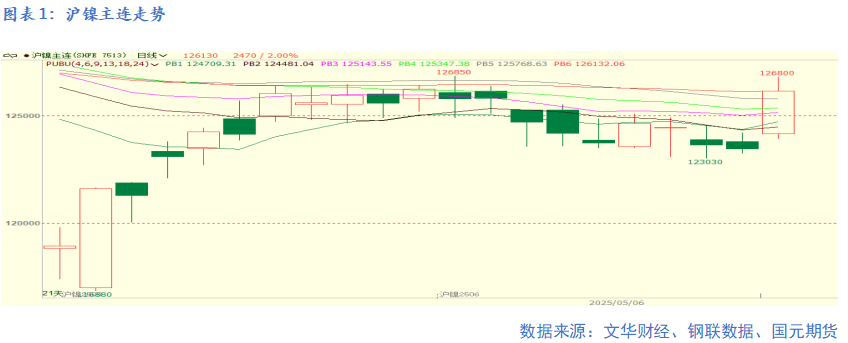

一、 行情回顾

截至上周五,沪镍结算价格为123660.0元/吨,较上月同期增加3.99%。不锈钢主力合约结算价格为12720.0元/吨,较上月同期增加增加0.08%。关税的扰动情绪逐步消散,镍及不锈钢价格回归基本面,镍价涨势好于不锈钢。

二、镍基本面分析

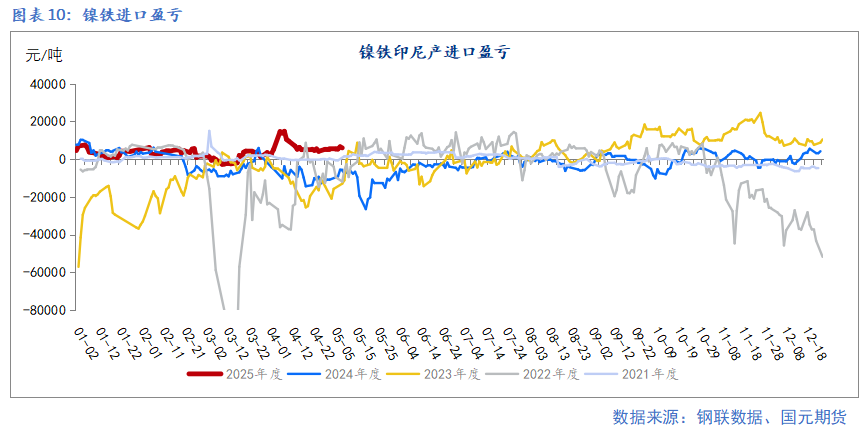

印尼特许权使用费新政(PNBP)4月26日生效,税率从 10%上调至14%-19%,导致镍产业链(矿、镍铁、中间品)成本普遍抬升,镍矿供应紧缺现象仍存。菲律宾方面,苏里高矿区尚处降雨,装船发货延迟。目前,镍矿价格维持坚挺。截至5月9日,印尼红土镍矿(1.6%Ni)CIF价为53.61美元/湿吨,较上月同期增加2.09%;印尼红土镍矿(1.8%Ni)CIF价为60.45美元/湿吨,较上月同期增加1.00%。菲律宾产红土镍矿(0.9%Ni)FOB价格为17.0美元/湿吨,较上月同期持平。菲律宾产红土镍矿(1.2%Ni)FOB价格为26.0美元/湿吨,较上月同期增加8.33%。菲律宾产红土镍矿(1.6%Ni)FOB价格为56.0美元/湿吨,较上月同期增加1.82%。

5月不锈钢排产下降,钢厂在生产和消费压力下加大对镍铁的压价力度。截至5月9日,福建npi(7%≤Ni≤13%)到厂价格为950元/镍,较上月同期下降6.40%;江苏npi(7%≤Ni≤13%)到厂价格为955元/镍,较上月同期下降7.28%。印尼主要港口至中国主要港口npi(13%>Ni>10%)FOB价格为113.0美元/镍,较上月同期下降6.61%。4月我国低镍生铁样本企业开工率为76.1%,金属产量为0.6187万吨,较上月同期下降2.86%;高镍生铁企业开工率为47.67%,金属产量为1.5754万吨,较上月同期下降4.16%,镍生铁企业金属库存为1.93万吨,较上月末下降2.53%。

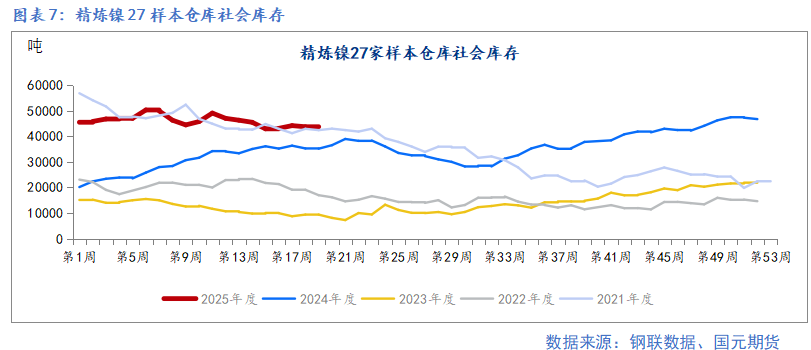

精炼镍方面,国内精炼镍产能持续爬升,4月产量维持高位。4月样本企业精炼镍产量为36450.0吨,较上月同期下降0.59%。4月末,27家样本仓库精炼镍社会库存为43691.0吨,较上月末下降1.03%。截至5月9日,金川电解镍市场价为125690元/吨,较上月同期增加2.71%;博峰电积镍市场价为123290.0元/吨,较上月同期增加3.59%。诺里尔斯克电积镍市场价为123690元/吨,较上月同期增加3.58%。BHP镍豆市场价为122490元/吨,较上月同期增加3.70%

硫酸镍方面,供应仍较为紧张,成本支撑较为明显,硫酸镍下探空间不足。4月,精硫酸镍企业产能利用率为94.02%,较上月末下降0.1个百分点。精硫酸镍样本企业硫酸镍金属产量为31393.0吨,较上月末下降9.19%。截至5月09日,电池级硫酸镍市场价为27750元/吨,较上月同期下降0.89%;电镀级硫酸镍市场价为32750元/吨,较上月同期持平。

整体看,镍价基本面处于强预期弱现实中,价格短期偏强,但是上方空间有限。

三、不锈钢基本面分析

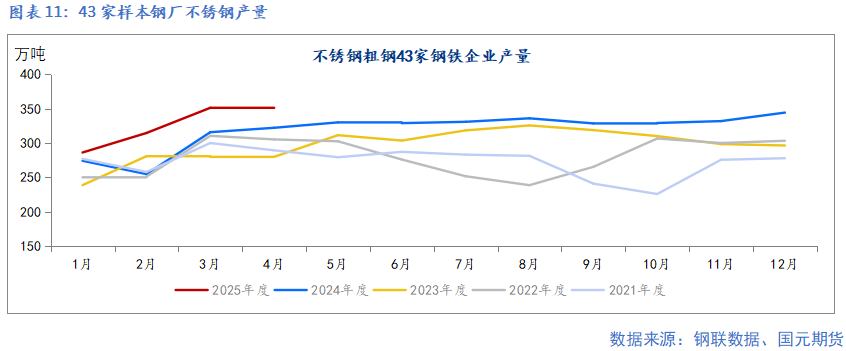

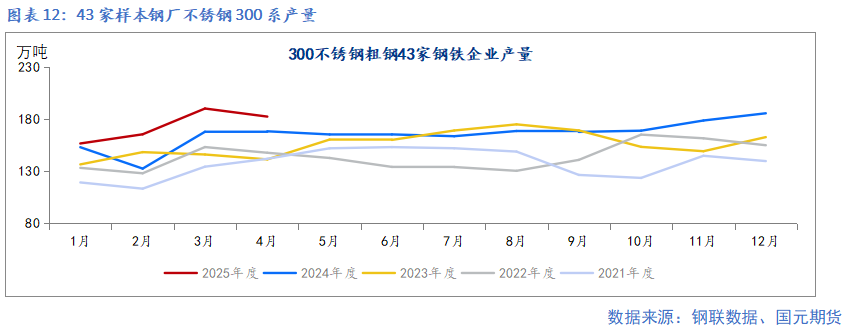

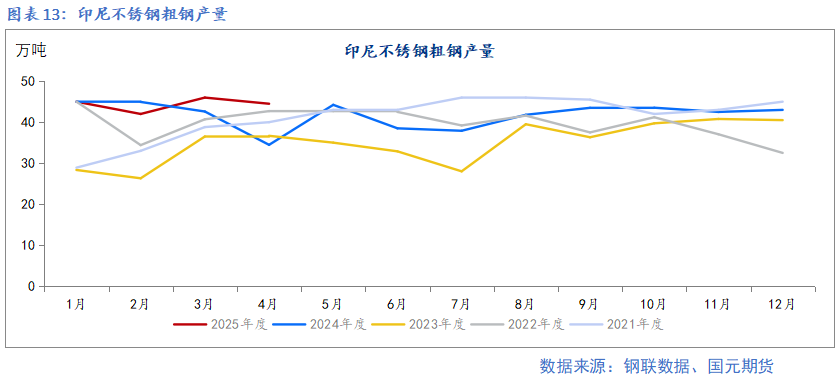

供应方面,排产下降。据Mysteel统计,2025年4月国内43家不锈钢厂粗钢产量350.25万吨,月环比减少0.96万吨,同比增加8.74%,其中:200系101.23万吨,月环比增加4.74万吨;300系182.43万吨,月环比减少7.75万吨;400系66.59万吨,月环比增加2.05万吨。5月排产348.99万吨,月环比减少0.36%,其中:200系102.33万吨,月环比增加1.09%;300系177.6万吨,月环比减少2.65%;400系69.06万吨,月环比增加3.71%。

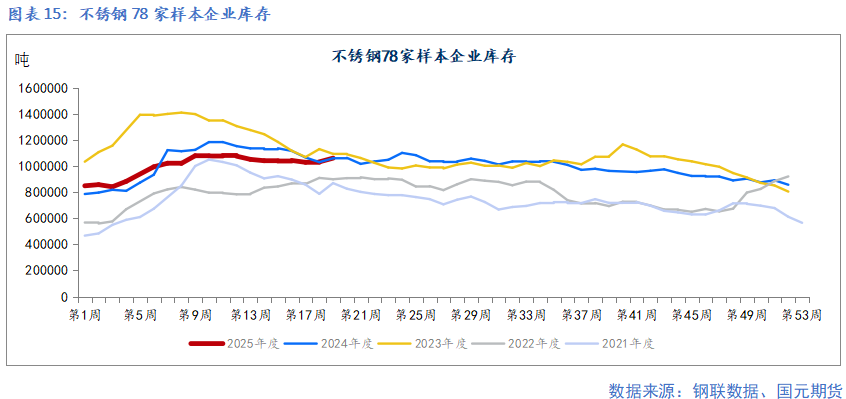

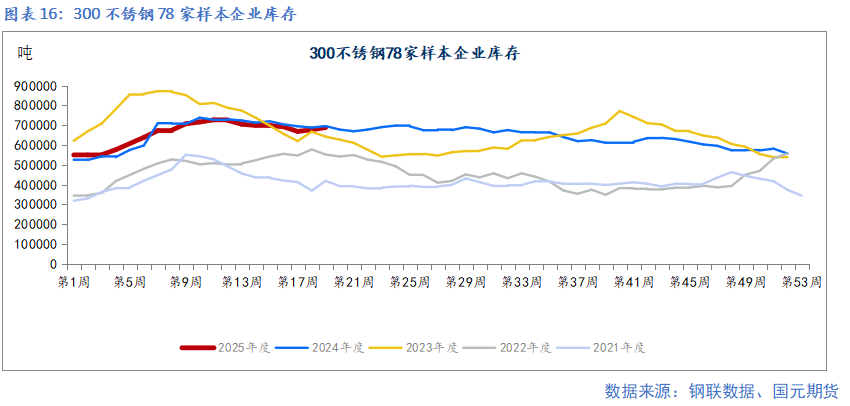

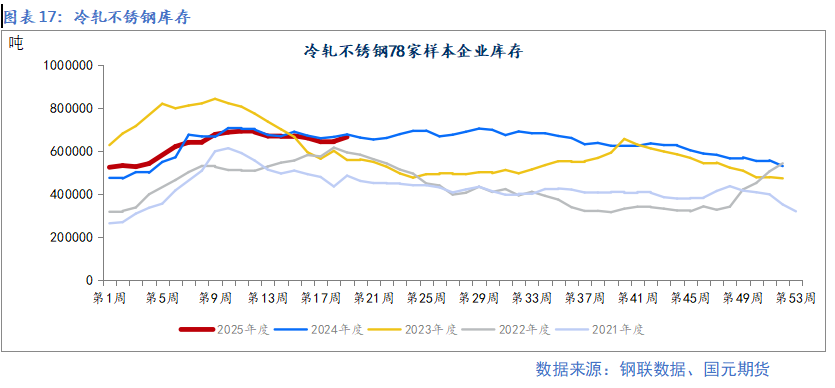

库存维持高位,需求预期偏弱。截至5月8日,全国主流市场不锈钢89仓库口径社会总库存111.3万吨,周环比上升2.83%。其中冷轧不锈钢库存总量70.14万吨,周环比上升3.30%,热轧不锈钢库存总量41.16万吨,周环比上升2.02%。地区性市场不锈钢库存资源总量110182吨,周环比增3.54%,年同比增7.96%。其中冷轧不锈钢库存总量27000吨,周环比增0.82%,年同比增2.44%;热轧不锈钢库存总量83182吨,周环比增4.46%,年同比减11%。

综上,5月排产348.99万吨,月环比减少0.36%。内需回升放缓,社会库存维持高位,后市出口存在忧虑。不锈钢供需走弱,关注成本支撑。

四、现货数据纵览

网友留言(0)